В этой статье автор Stepik Тимур Гайнетьянов разбирает различия между купонным доходом по облигациям и дивидендами по акциям с точки зрения пассивного инвестора. Объясняет, как предсказуемость, риск и горизонт инвестирования влияют на выбор инструмента. Материал будет полезен тем, кто формирует долгосрочную стратегию дохода.

Когда речь заходит о пассивном доходе, вопрос обычно формулируют так: что надёжнее — купоны по облигациям или дивиденды по акциям?

Но это не совсем правильная постановка вопроса. Гораздо точнее спросить иначе: что именно подходит конкретному инвестору — с его целями, горизонтом и отношением к риску.

Звучит, возможно, сложно, но суть достаточно простая, если помнить: акции и облигации — это всего лишь разные инструменты, решающие разные задачи.

Облигации и купоны: предсказуемость как базовая ценность

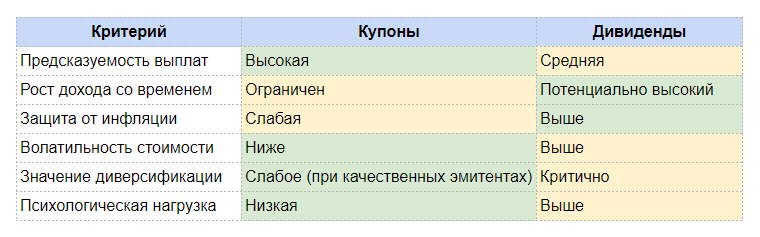

Купонный доход — это заранее известный денежный поток:

— фиксированный или квазификсированный (привязанный к определённой величине) размер выплат,

— понятный график поступлений,

— низкая неопределённость при качественном эмитенте.

Поэтому облигации часто используют как источник регулярного дохода, который после покупки не требует активного управления.

Но у такой стабильности есть цена.

Купоны:

— фиксированные — не растут со временем,

— а привязанные к ставке — будут снижаться вслед за ключевой ставкой (в отличие от цен в магазинах, которые за ставкой не снижаются).

То есть реальные выплаты постепенно обесцениваются инфляцией.

На длинной дистанции (3–5 лет и более) облигации хорошо решают задачу стабильности, но слабо решают задачу роста пассивного дохода. Фактически это зарплата «без индексации». Если такой формат устраивает — это нормальный и осознанный выбор.

Дивиденды: меньше предсказуемости, больше потенциала

Дивидендные выплаты:

— не гарантированы,

— зависят от прибыли и дивидендной политики компании,

— могут меняться от года к году.

Это делает их менее удобными для краткосрочного планирования (на год–два). Зато на длинном горизонте появляется ключевое преимущество.

Дивиденды лучше раскрываются со временем, потому что устойчивые бизнесы:

— наращивают прибыль,

— увеличивают дивиденды.

Хороший пример того, как дивиденды раскрываются на длинной дистанции — история выплат Полюс (рис 1). Были паузы в выплатах, но в целом, за 15 лет (с 2010 по 2025) дивиденды выросли почти в 50 раз.

Сама траектория хорошо показывает ключевую идею дивидендного подхода: на длинной дистанции устойчивый бизнес способен наращивать выплаты значительно быстрее инфляции, чего купонный доход по своей природе делать не может.

В отличие от купонов, дивиденды способны расти быстрее инфляции, а через несколько лет владения становятся основным источником роста денежного потока инвестора.

Компании не только перекладывают инфляцию в цены, но и могут расти сами — за счёт увеличения объёма продаж и масштабирования бизнеса.

Ключевое отличие: дивиденды — это стратегия портфеля

Принципиальное отличие дивидендов от облигаций — уровень, на котором работает стратегия.

Если в облигациях можно купить один выпуск ОФЗ и на этом остановиться, то дивидендный подход так не работает. Ставка на 2–3 акции — плохая идея. Отмена или сокращение дивидендов в отдельных компаниях — явление частое.

Поэтому дивидендный доход правильнее рассматривать на уровне портфеля, а не отдельных эмитентов (обычно 10–20 компаний из разных отраслей и бизнес-моделей).

Исторически: отдельные компании действительно могут снижать или отменять выплаты, но не было периодов, когда все дивидендные компании прекращали выплаты одновременно.

Ни во время пандемий, ни в периоды резких кризисов и санкционного шока, ни в моменты масштабных рыночных потрясений.

Что в итоге подходит именно вам?

Отвечая на вопрос «облигации или акции», сначала стоит задать другой вопрос: что подходит именно мне?

Купоны и дивиденды — это не про «лучше» или «хуже». Это про совпадение инструмента с инвестором.

Купоны больше подходят тем, кому важны:

— стабильность,

— предсказуемый доход,

— минимальная эмоциональная нагрузка из-за колебаний цены.

Дивиденды больше подходят тем, кто:

— думает на длинную дистанцию,

— готов к временной волатильности,

— хочет, чтобы пассивный доход со временем учитывал инфляцию и рос.

Для наглядности основные отличия инструментов сведены в таблицу (рис 2).

Обучающие курсы

Если хочется разобраться глубже и понять, как купоны и дивиденды работают на практике, какие у них риски и как выстраивать стратегию под себя, — это подробно разобрано в моих курсах.

«Основы выбора дивидендных акций и создание дивидендного дохода»

Курс про дивидендные акции как инструмент долгосрочного пассивного дохода, а не про игру «под дивидендную отсечку».

Разбираем:

— почему одни компании платят стабильно, а другие отменяют дивиденды;

— как отличить устойчивый бизнес от рискованного;

— как собрать дивидендный портфель, а не набор случайных акций.

«Основы инвестирования в облигации и создание купонного дохода»

Курс про облигации как источник стабильного и предсказуемого дохода.

Разбираем:

— как устроены облигации и из чего складывается доход;

— какие бывают риски и как их контролировать;

— чем отличаются разные виды облигаций.

— Подходит тем, кому важна стабильность и понятный денежный поток.

В Telegram-канале веду прямую трансляцию рабочего процесса по фондовому рынку:

разбор текущих решений, логика выбора активов, принципы управления рисками и практические наблюдения без задним числом и «идеальных» картинок.

—

Не является индивидуальной инвестиционной рекомендацией